تفاوت بین بدهکار و بستانکار

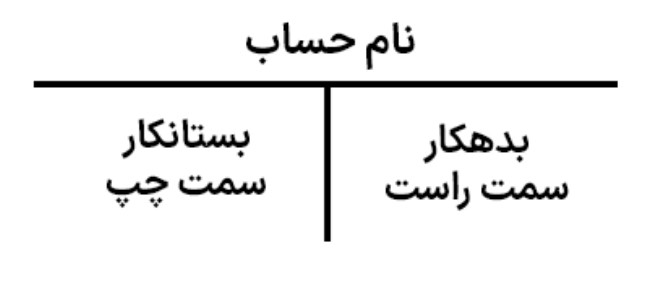

بستانکاران افراد یا مشاغلی هستند، که به شرکت دیگری وام دادهاند و بنابراین بدهی دارند. در مقابل، بدهکاران افراد یا شرکتهایی هستند که از یک تجارت وام گرفتهاند و بنابراین پول بدهکار هستند.

با این حال توجه داشته باشید ، تقریباً همه مشاغل بستانکار و بدهکار هستند، زیرا شرکتها اغلب اعتبار را تأمین میکنند و به تأمین کنندگان از طریق تأخیر در پرداخت، پرداخت میکنند. در حقیقت، تنها شرکتهایی که بعید است بستانکار و طلبکار محسوب شوند، مشاغلی هستند که تمام معاملات خود را به صورت نقدی انجام میدهند. برای شرکتهای متوسط و بزرگ، پرداخت کلیه معاملات به صورت نقدی بی سابقه است.

خلاف ماهیت در حسابداری یعنی چه؟

خلاف ماهیت در حسابداری ، به معنای نا معتبر بودن اطلاعات ثبت شده میباشد. به طور مثال برای حسابهای دریافتنی یا بانک، وقتی مشخص شد که حساب ماهیت دارایی دارد و همانطور که گفته شد این حسابها دارای مانده بدهکار هستند، یعنی حساب بانک یک شرکت یا مؤسسه حتما در پایان سال و حتی در طول سال باید دارای مانده بدهکار باشد یا اینکه حداقل میتواند صفر شود.

اما اگر همین حساب به دلیل اضافه برداشت از صفر هم عبور کند و مانده اش بستانکار شود یعنی منفی شود، در این حالت خلاف ماهیت رخ داده است. برای جلوگیری از بروز چنین مشکلاتی سیستم کنترل خلاف ماهیت طراحی شده است.

کلام آخر

نحوه تشخیص بدهکار و بستانکار در حساب های مختلف از اصول حسابداری است و از اهمیت بالایی برخوردار است. اگر بدهکار و بستانکار به درستی تشخیص داده نشود باعث ثبت اشتباه رویدادهای مالی و در نتیجه ایجاد مشکلات زیادی برای حسابدار خواهد شد. به عنوان یک حسابدار، اولین مهارت شما تشخیص درست این مفاهیم است و این اتفاق زمانی میسر است که آموزش حسابداری را پیشتر به درستی آموخته باشید تا در ثبت رویدادها سریع و بدون نگرانی اقدام کنید.